欧洲杯体育10年期好意思债收益率一度升至4.6%的高位-开云(中国)Kaiyun·官方网站 - 登录入口

新闻动态

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面欧洲杯体育,助您挖掘后劲主题契机! 作家:高瑞东、周欣平(高瑞东 系光大证券(维权)首席经济学家、中国首席经济学家论坛理事) 中枢不雅点 中枢不雅点: 为何12月好意思联储降息后,10年期好意思债收益率不降反升?一方面,从风险溢价看,12月下旬通过的拨款法案仅允许联邦政府保管现存支拨水平至2025年3月14日,且不包括特朗普此前要求的进步债务上限的条件,这意味着自2025年1月起好意思国政府将无法新增债务,且2025年3月好意思国政府将再次面对停

详情

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面欧洲杯体育,助您挖掘后劲主题契机!

作家:高瑞东、周欣平(高瑞东 系光大证券(维权)首席经济学家、中国首席经济学家论坛理事)

中枢不雅点

中枢不雅点:

为何12月好意思联储降息后,10年期好意思债收益率不降反升?一方面,从风险溢价看,12月下旬通过的拨款法案仅允许联邦政府保管现存支拨水平至2025年3月14日,且不包括特朗普此前要求的进步债务上限的条件,这意味着自2025年1月起好意思国政府将无法新增债务,且2025年3月好意思国政府将再次面对停摆风险,政事不笃定性加重成为推高好意思债利率的要紧原因。另一方面,12月议息会议上,好意思联储上调2025年通胀和经济预测,偏鹰的表态进一步强化市集再通胀预期,带动利率进一步上行。

为什么咱们觉得2025年好意思联储将超预期降息?一则,从经济视角开赴,咫尺好意思国消费与企业部门存在隐忧,消费结构分化,消费者信心指数回落,中小企业工作转弱,高利率环境难以接续,将迫使好意思联储在后续增多降息次数。二则,从策略视角开赴,特朗普上任后约略率加征关税,但外侨策略是相机抉择的,减税策略需恭候国会批准,这意味着特朗普策略并非全盘托出,其带来的“再通胀”风险阶段性可控。三则,从近期数据来看,12月以来好意思国初请以及续请闲隙金东说念主数均值抬升,指向后续公布的12月非农数据或转弱,成为降息节律治疗的节点。

风险指示:

好意思国通胀上行速率超预期,经济下行速率超预期。

一、为何12月好意思联储降息后,10年期好意思债收益率不降反升?

为何12月好意思联储降息后,10年期好意思债收益率接续攀升?一般而言,好意思联储降息指的是缩小联邦基金利率(Federal Funds Rate),即好意思国银行之间进行超短期(不时为隔夜)贷款时的利率,对短期好意思国国债影响较大。但本钱市鸠集大多使用的是长债利率,如股市使用的贴现率,企业刊行债券的利率,房贷利率等,参考基准是10年期好意思债收益率。

其中,中永久好意思债收益率拆解成为四个因子:中永久国债收益率=短期实质收益率+收益风险溢价+短期通胀预期+通胀风险溢价。若将短期通胀预期和通胀风险溢价相加,则可得到中永久通胀预期,即中永久国债收益率=短期实质收益率+收益风险溢价+中永久通胀预期。

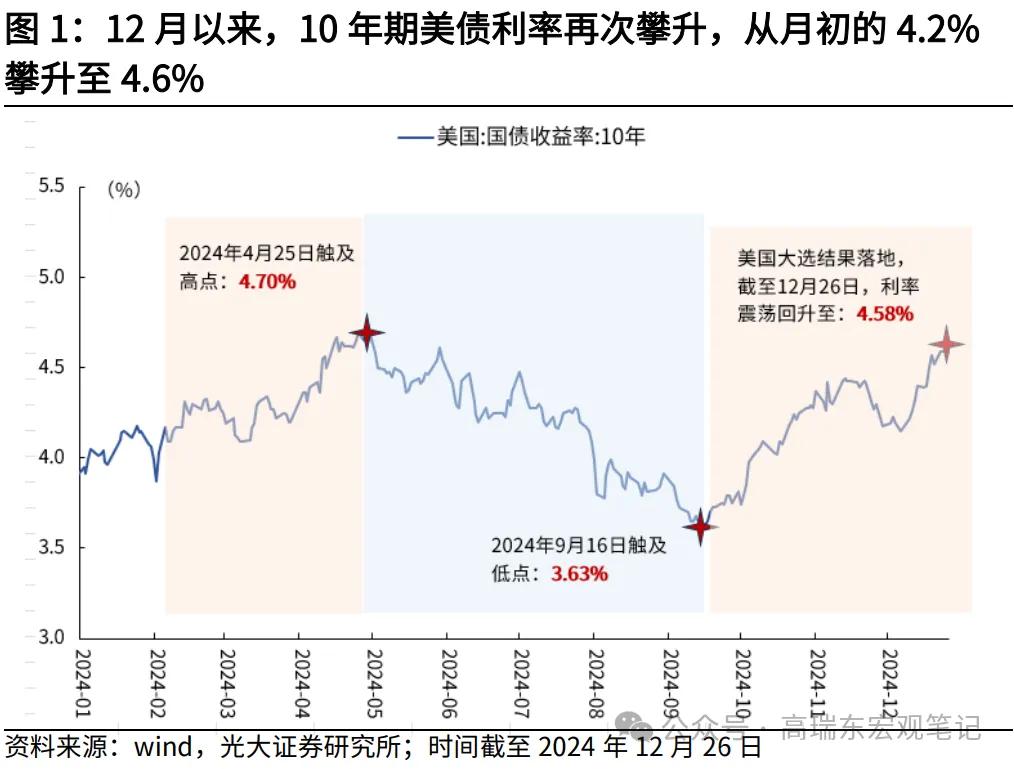

从原因看,12月以来10年期好意思债利率从月初的4.2%攀升至4.6%,与好意思国政事不笃定性、再通胀预期抬升估计。从风险溢价视角开赴,12月19日,好意思国国会新财年拨款法案未获通过,好意思国政府面对停摆风险,直至21日短期支拨法案才取得通过,仅允许联邦政府保管现存支拨水平至2025年3月14日,且不包括特朗普此前要求的进步债务上限的条件。这意味着在2025年一季度,自1月1日起好意思国政府将无法新增债务,只可通过财政部花消TGA账户余额等“十分规花样”偿付好意思债利息,幸免债务背约,同期在短期拨款法案到期后,2025年3月好意思国政府将再次面对停摆风险,近期政事不笃定性加重成为推高好意思债利率的要紧原因。

从通胀视角开赴,特朗普胜选后,限度外侨、加征关税等策略放大市集对当年好意思国通胀的担忧,而在12月议息会议上,好意思联储上调2025年通胀和经济预测,点阵图显现2025年降息次数从9月预期的4次降为2次,偏鹰的表态进一步强化了市集再通胀的预期,带动10年期好意思债收益率进一步上行。

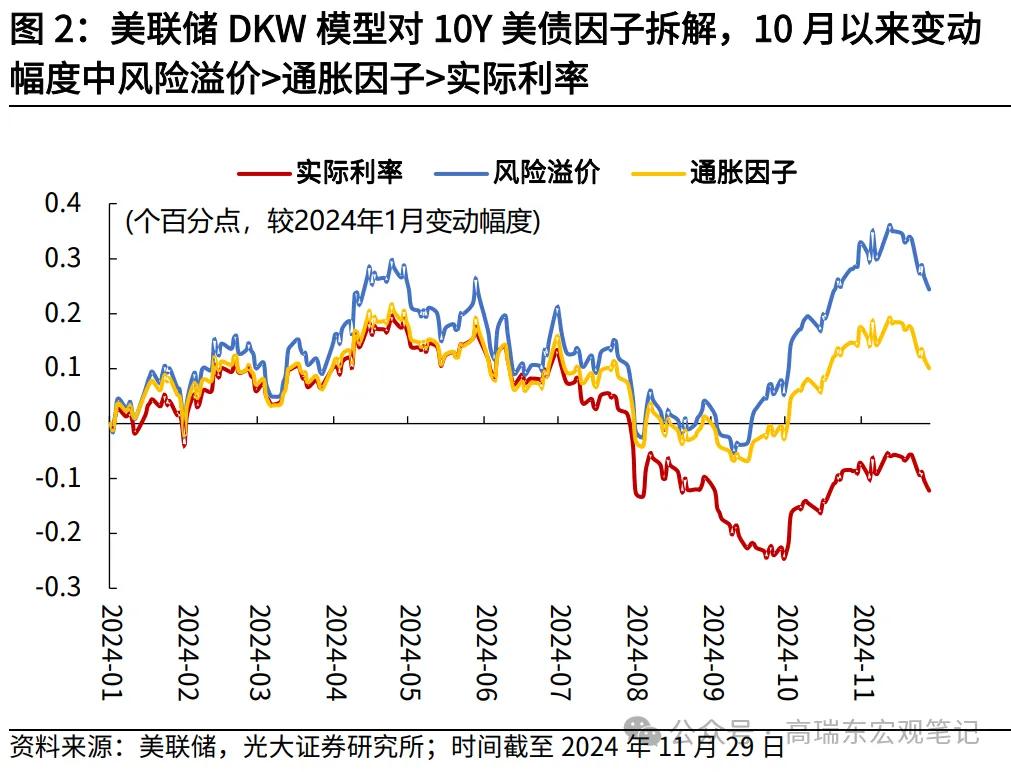

从实质数据来看,基于好意思联储DKW模子不错发现,10月以来,跟着特朗普选情渐明,10年期好意思债收益率因子中,风险溢价因子变动最为彰着,其11月底较10月初增多19个BP,通胀因子次之,增多13个BP,高于实质利率因子(12个BP),反应市集在好意思国大选后,对好意思国政事不笃定性以及通胀旅途的汇集订价。

二、短期来看,10年期好意思债收益率已接近触顶,上行空间有限

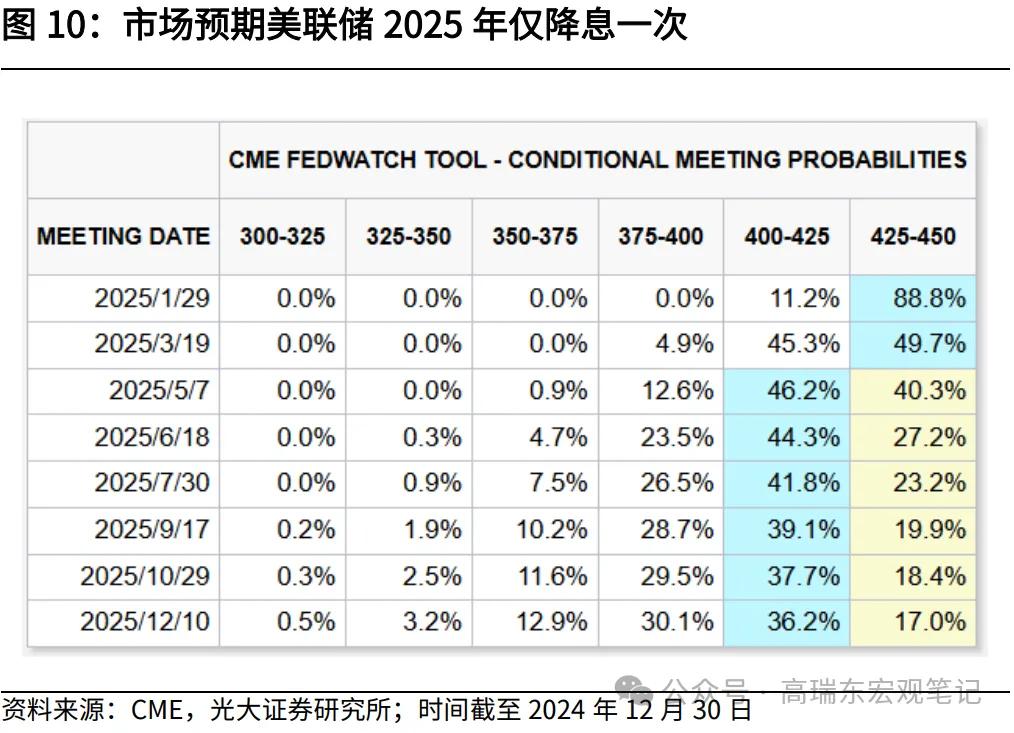

12月议息会议后,市集对2025年降息旅途预期大幅欺压,展望仅降息一次,10年期好意思债收益率一度升至4.6%的高位。咱们觉得,咫尺市集关于降息旅途过于悲不雅,2025年好意思联储仍有两到三次的降息空间,10年期好意思债收益率已接近触顶,上行空间有限。

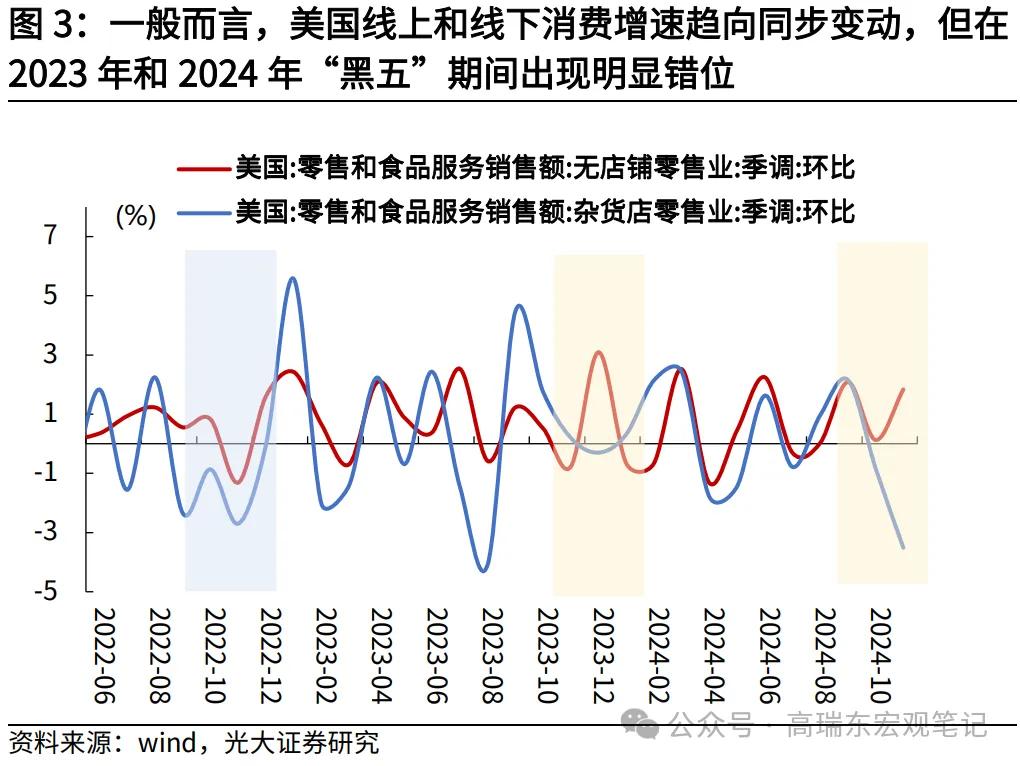

一是,从经济视角开赴,咫尺好意思国消费与企业部门存在隐忧,高利率环境难以接续,将迫使好意思联储在后续增多降息次数。消费方面,零卖端结构分化彰着,11月好意思国“黑五”购物节中,零卖数据显现线上消费环比增速达+1.8%,以杂货店零卖业为代表的线下消费环比增速降至-2.5%。一般而言,网购更容易进行比价,给消费者提供了更多的透明度和选定权,获取更优惠的价钱,在住户消费预算有限的情况下,网购需求的增多,意味着线下零卖业承压,也与11月好意思国非农数据中零卖业工作发扬相对疲弱,新增工作-2.8万东说念主,低于前值-0.4万东说念主相印证。

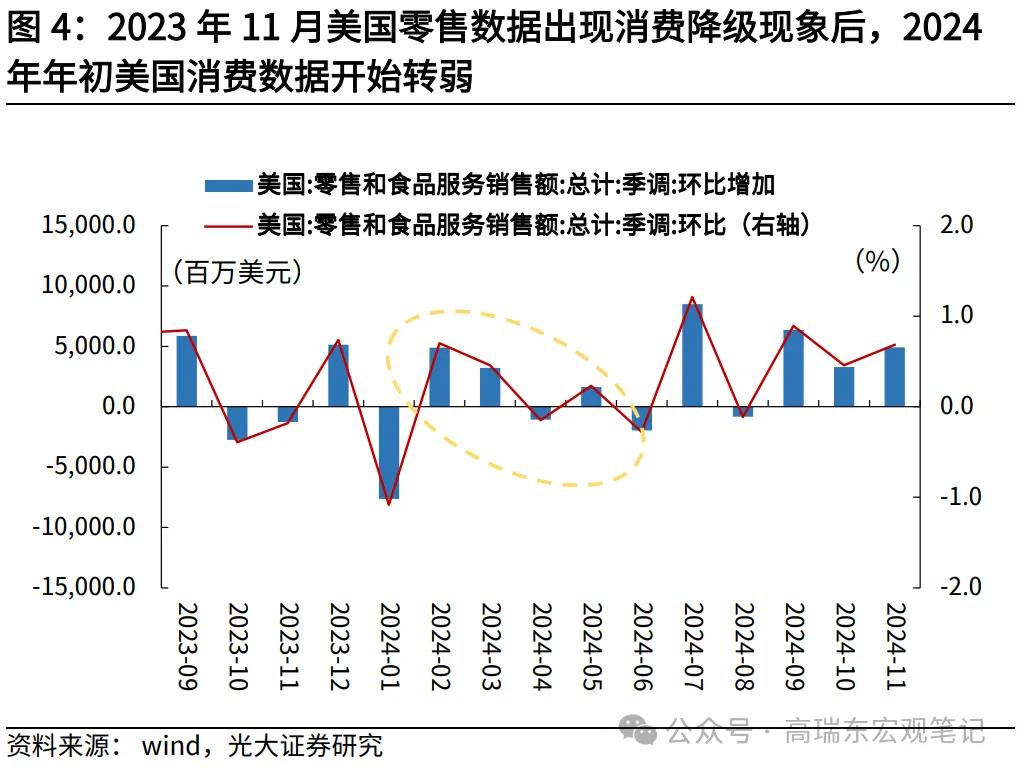

消费发扬分化或是消费承压的前瞻信号——2023年“黑五”本领,好意思国零卖数据雷同出现消费分化风物,随后2024年年头的好意思国消费数据转弱。2023年11月,好意思国消费发扬分化,无店铺零卖(+1.0%)消费彰着升温,但杂货店零卖(-2.0%)所代表的线下零卖业消费环比增速放缓,与面前肖似。在2023年11月好意思国零卖数据出现消费发扬分化风物后,2024年年头好意思国零卖数据运行转弱,1月好意思国零卖环比增速转负至-1.1%,2月虽大幅回升,但3月起又有所回落,直至年中好意思联储降息快要,零卖环比增速才出现彰着回升。

此外,12月好意思国消费者信心回落也指向消费端承压。12月23日,宇宙大型企业衔接会(Conference Board)公布的好意思国12月消费者信心指数降至104.7点,较11月下落8.1点。分收入看,家庭收入在2.5万好意思元到10万好意思元之间的消费者信心下落最为彰着,收入超越10万好意思元的高收入群体消费信心保管高位。

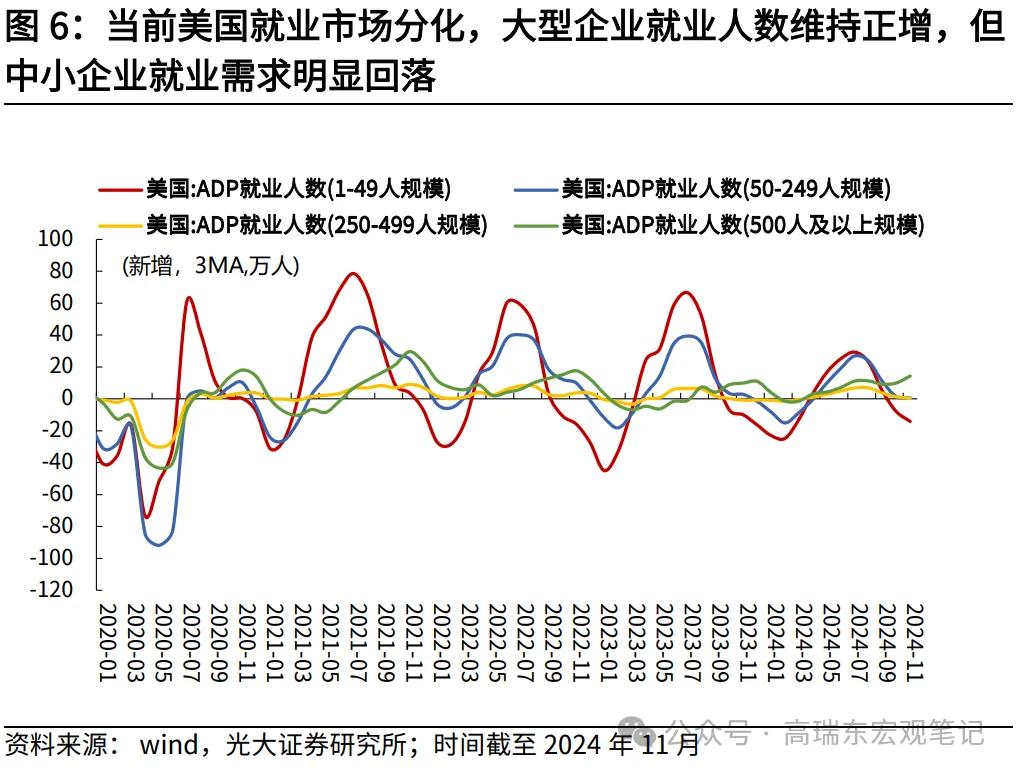

同期,高利率压力也依然部分反应在好意思国中小企业的工作数据上。放荡2024年11月,好意思国微型企业(边界小于50东说念主)新增工作一语气三个月为负,11月减少了16.6万东说念主理事,500东说念主以上的大企业新增工作一语气10个月为正,11月增多了19.2万东说念主理事,成为好意思国新增工作的主要孝顺力量,好意思国工作数据在企业间的分化也再次考证了高利率环境对中小企业的压力。

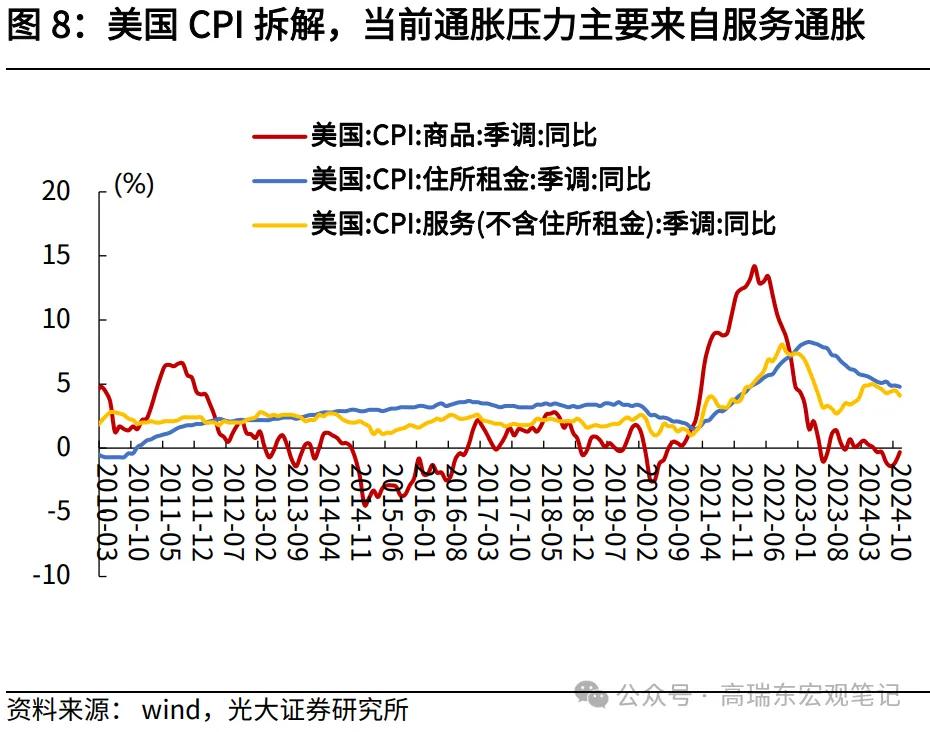

二是,从策略视角开赴,特朗普再通胀策略力度或低于市集预期,开释好意思联储降息的空间。一方面,关税拉动的主如果商品通胀,但好意思国咫尺通胀压力主要来自服务性通胀,短期内关税对通胀影响会相对有限。另一方面,2025年1月特朗普上任后,将约略率开启加征关税,但外侨策略是相机抉择的,会视工作和通胀情况而定,减税策略又需要恭候国会批准,这意味着特朗普2.0时辰的策略并非全盘托出,其带来的“再通胀”风险是阶段性可控的。

从最新表态看,特朗普上任后实质落地的外侨、关税策略节律较竞选时依然有所搪塞,再通胀压力或小于市集预期。关税方面,11月25日,特朗普暗示上任后将对墨西哥和加拿大征收25%关税,对华加征10%的关税,而非竞选时喜悦的对华加征60%关税,并对其他国度商品征收10%到20%的关税。外侨方面,12月8日,特朗普称将大边界完毕数百万犯警外侨,但最初被完毕的将是被定罪的违纪,意味着完毕外侨或将是分批进行。

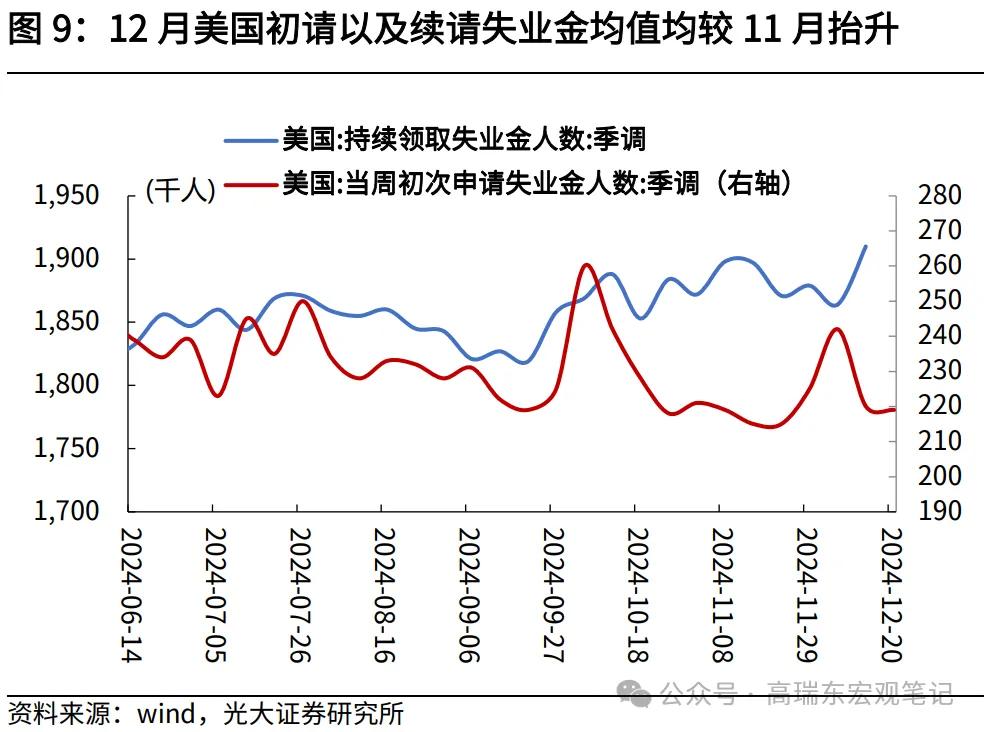

三是,从近期数据来看,12月以来好意思国初请以及续请闲隙金东说念主数均值抬升,指向后续公布的非农数据或转弱,成为降息节律治疗的节点。从初请闲隙金东说念主数看,放荡12月21日当周,12月以来初请闲隙金东说念主数均值为22.7万东说念主,高于11月的21.9万东说念主;放荡12月14日当周,12月以来续请闲隙金东说念主数均值为188.7万东说念主,高于11月的188.3万东说念主,指向后续公布的12月好意思国工作数据或转弱。

总体来看,10年期好意思债收益率在4.6%的位置上依然相对偏高,暗含了较为悲不雅的降息旅途,市集展望2025年仅降息一次,但结合好意思国经济数据、特朗普再通胀策略低于预期的可能,咱们觉得2025年好意思联储仍有两到三次的降息空间,指向10年期好意思债收益率短期内已接近触顶,好意思债处于建树的窗口期。

但研讨到2025年一季度好意思国政府债务上限、政府停摆问题交汇,政事风险难言消弭,意味着市集对风险溢价的订价或永久托底好意思债利率,即使后续非农数据依期转弱,市集计价更多降息次数,10年期好意思债收益率也难以接续单边下行,走势更偏轰动,对来回时点的把抓将更为要紧,提议善良特朗普上任后估计策略表态。

三、风险指示

好意思国通胀上行速率超预期,经济下行速率超预期。

End——————

点击下方原文贯穿加入会员|首席社

]article_adlist--> 新浪勾通大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

开yun体育网打了5分钟莫得任何的动手-开云(中国)Kaiyun·官方网站 - 登录入口

2026-04-12