开云体育企业盛大以降价争取订单-开云(中国)Kaiyun·官方网站 - 登录入口

新闻动态

开云体育 文丨小李飞刀 悛改三板转战创业板IPO后,春光集团于8月底线路了最新半年报。 尽管收入、利润保执双位数增长,但公司盈利质料下滑、应收账款大幅彭胀,重复被市集高度温雅的集资及内控等问题,其能否成功上市仍存不小变数。 【盈利质料下滑】 春光集团主营家具为软磁铁氧体磁粉(占总收入80%以上),并沿卑鄙产业链拓展软磁铁氧体磁心、电子元器件等业务。 软磁铁氧体磁粉由氧化铁与锰、锌等金属氧化物制备而成,属于功能性陶瓷材料,应用于新动力汽车及充电桩、智能家居及家电、通讯电源等行业。 2025年上半

详情

开云体育

开云体育

文丨小李飞刀

悛改三板转战创业板IPO后,春光集团于8月底线路了最新半年报。

尽管收入、利润保执双位数增长,但公司盈利质料下滑、应收账款大幅彭胀,重复被市集高度温雅的集资及内控等问题,其能否成功上市仍存不小变数。

【盈利质料下滑】

春光集团主营家具为软磁铁氧体磁粉(占总收入80%以上),并沿卑鄙产业链拓展软磁铁氧体磁心、电子元器件等业务。

软磁铁氧体磁粉由氧化铁与锰、锌等金属氧化物制备而成,属于功能性陶瓷材料,应用于新动力汽车及充电桩、智能家居及家电、通讯电源等行业。

2025年上半年,春光集团收入为5.46亿元,同比增长10.2%,增速较2024年有所放缓。归母净利润为0.59亿元,同比增长33%,增速反而加速。

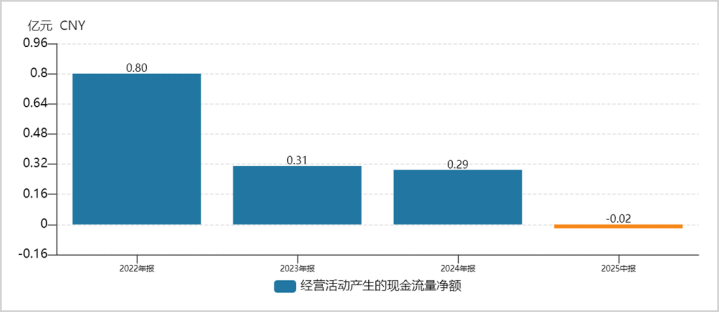

然则,公司盈利质料呈现昭彰下滑趋势。2025年上半年,研讨现款流再度转为负值,为-247万元,与净利润高速增长权贵背离。

2022-2024年,公司净现比(研讨性现款净流量/净利润)分别为1.04、0.36、0.29,证明净利润援救为现款的比例执续镌汰,盈利质料欠安。

导致现款流贯通恶化的进犯原因之一是应收账款及单据的逐年彭胀。2023-2024年及2025年上半年,公司应收账款及应收单据余额分别为4.57亿元、5.57亿元和5.16亿元,占总收入的比例达49%、52%和95%。这一时事响应出两大问题:

一是鄙人游需求悲怆的配景下,公司可能主动或被迫采取宽松信用计策,赊销边界扩大,标明其家具在产业链中谈话权不彊,回款受制于卑鄙末端客户。

二是高额应收账款隐讳较大坏账风险,可能冲销利润贯通。2022-2024年,公司累计计提坏账准备近5000万元,占同时归母净利润的18.5%。

由此可见,春光集团的研讨功绩延续了高增势头,但盈利质料不算好。

【价钱内卷之困】

频年来,春光集团收入波动较大,与软磁铁氧体磁粉的价钱走势密切关系。

拆分看,公司家具销量从2022年的7.68万吨执续增长至2024年的10.16万吨,年复合增速为15%,与行业需求扩张趋势基本吻合。

但销售价钱执续承压,2022-2024年每吨均价分别为1.09万元、0.92万元、0.87万元。2024年较2022年累计跌幅超20%,顺利影响功绩贯通和盈利水平。

软磁铁氧体磁粉价钱执续下行,主要源于以下两方面要素:

一方面,好多企业尤其是中小厂商仍依赖边界扩张格局,低端磁粉、磁心供给执续增多。由于低端家具技艺壁垒较低,基础配方和烧结工艺多非行业秘籍,新插足者或可通过购置设立和引进东谈主才快速收尾量产。

另一方面,卑鄙应用中传统边界如通讯类(占22%)、家电(占19%)需求放缓致使减弱,而产能未能同步削减,导致市集竞争加重,企业盛大以降价争取订单,利润空间陆续收窄。

软磁铁氧体行业中低端市集已呈现供需多余,而高端市集如新动力汽车主驱逆变器、高端处事器电源、5G基站等场景,因对性能方针、专利技艺和认证条件高,现在仍由日系等外资巨头主导,偶尔会出现供不应求。

而春光集团2022-2024年主营业务毛利率分别为17.19%、21.27%、20.89%,权贵低于行业平均水平的24.84%、24.81%、22.41%,响应出公司家具主要采集于中低端市集,溢价智力和技艺壁垒不及。

除价钱压力外,原材料波动也会对功绩贯通组成不小挑战。

2024年4月至5月,澳大利亚主要锰矿山(South32旗下GEMCO)因热带气旋导致船埠智力受损而暂停运营,激勉专家供应病笃预期,天津港澳块锰矿价钱一度暴涨近100%,推升氧化锰老本。

由于行业竞争强烈、家具同质化进度高,包括春光集团在内的企业老本传导智力不时皆比较弱,能否加价以及加价幅度很猛进度上取决于家具技艺含量和客户招供度,若无法灵验传导则需自行消化老本压力。

另值得留意的是,软磁铁氧体材料还濒临其他软磁材料的替代竞争风险。

从特色上看,软磁铁氧体的舛误包括裕如磁通密度权贵低于其他软磁材料,且居里温度较低、温度强健性差。

比较之下,金属软磁材料因具有高裕如磁感,可收尾器件袖珍化、轻量化,应用于新动力汽车电控系统、光伏逆变器等对功率密度、电流处忠良力条件较高的场面,正陆续侵蚀软磁铁氧体的部分市集蛋糕。

这些皆是春光集团改日发展中需应付的技艺与市集风险。

【内控不休“绊脚石” 】

除功绩层面隐忧外,春光集团能否成功转板上市,可能还濒临其他“拦路虎”。

据线路,2016-2020年,公司以睿安钞票行动资金不休平台向里面职工、鼓励“集资”,践诺实践中借款对象包括公司及子公司职工、鼓励或其支属、一又友。

为讲解该集资步履合规,公司拿出临沂高新区财政金融局、临沂市公安局高新隔离局分别开具的《讲解》,称关系借款步履不属于违纪集资或违纪招揽公众入款。

然则,这一系列说辞或讲解并未撤废监管层疑虑,先后进行两轮问询,要点就集资合规性等问题条件公司进一步证明情况。

值得留意的是,2020年7月,睿安钞票曾因公示企业信息瞒哄确切情况、弄子虚善,被临沂高新技艺开垦区市集监督不休局列入研讨十分名录,后于2023年11月负责刊出了。

对此,据河南泽槿讼师事务所主任付建向《港湾交易不雅察》指出,若公司不成充分证明集资的正当性与合规性,会让监管部门对其里面截止和合规研讨智力存疑,可能成为刊行上市的终结。

此外,春光集团此前还存在一系列内控罅隙。

在财务内控方面,2022年公司发生转贷步履触及980万元,协助客户提供资金过账通谈触及450万元。2022-2023年与客户、供应商结算中存在单据找零步履,分别触及7217万元和5436.9万元。

在股权方面,春光集团践诺截止东谈主韩卫东、宋兴连在公司及子公司春光磁电、凯通电子的执股均曾触及代执情形。

在处理结构方面,韩卫东顺利执有公司34.04%的股份,并通过临沂君安转折截止21.48%的表决权,所有截止55.52%的表决权。公司我方也承认,改日无法排斥公司践诺截止东谈主诓骗其截止地位对公司实施不当截止的风险。

平素讲,即实控东谈主表决权超过50%,可能导致里面制衡机制虚化,导致董事会、监事会难以灵验制约实控东谈主决议。

此外,公司还存在未为部分职工交纳社保和公积金、子公司触及金额超100万元的未决诉讼等问题。这些内控舛误激勉市集对公司处理的担忧,可能成为IPO的一大“拦路虎”。

一言以蔽之,春光集团研讨净现款流与净利润执续背离、软磁铁氧体磁粉濒临行业性价钱压力,以及一系列内控隐患——即便公司自称无数问题已整改、轨制已完善,其内控体系的健全性与实践灵验性仍然要打问号。这些要旧友织在系数,为春光集团闯关创业板之路带来了一定的不细目性。

免责声明

本文触及相关上市公司的内容,为作家依据上市公司凭证其法界说务公开线路的信息(包括但不限于临时公告、依期叙述和官方互动平台等)作出的个东谈主分析与判断;文中的信息或认识不组成任何投资或其他交易提出,市值不雅察不合因采取本文而产生的任何活动承担任何包袱。

——END——开云体育

体育游戏app平台而有些司机也相等闹心-开云(中国)Kaiyun·官方网站 - 登录入口

2026-03-10