开云体育(中国)官方网站孰能独善其身? 一、价钱回来:供需形势转机发轫-开云(中国)Kaiyun·官方网站 - 登录入口

新闻动态

开云体育(中国)官方网站 热门栏目 自选股 数据中心 行情中心 资金流向 模拟交游 客户端 来源:湖畔新言 重心 供应端:来岁四大矿山增量主要关心力拓的西坡名目和FMG的铁桥名目,四大共计增量约为1300万吨;国外非主流矿山增量息争在MRL的Onslow名目和印度NMDC系列名目投产,其中前者对中国铁矿石供应影响较大,非主流共计增量约为3560万吨;国产矿在“十四五”收官之年有望再行开释增量,但受制于近两年新投成名目数目较少,预计来岁国内铁精粉产量小幅加多310万吨。2025年民众铁矿石供应端

详情

开云体育(中国)官方网站

开云体育(中国)官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

来源:湖畔新言

重心

供应端: 来岁四大矿山增量主要关心力拓的西坡名目和FMG的铁桥名目,四大共计增量约为1300万吨;国外非主流矿山增量息争在MRL的Onslow名目和印度NMDC系列名目投产,其中前者对中国铁矿石供应影响较大,非主流共计增量约为3560万吨;国产矿在“十四五”收官之年有望再行开释增量,但受制于近两年新投成名目数目较少,预计来岁国内铁精粉产量小幅加多310万吨。2025年民众铁矿石供应端预计出现5170万吨增量,剔除其中印度和阿尔及利亚增量用于本国冶金需求增长,预计中国铁矿石供应增量在2820万吨独揽。

需求端: 卑劣需求内减外增,民众总量朝上弹性不足。国内地产需求仍然是最大负担项、基建则有望再度孝敬正增长、其他制造业保握现时增速、出口守护高位,共计2025年国内卑劣需求同比小幅下降0.8%,在不磋议战术影响的前提下,预计来岁国内生铁产量降幅与卑劣需求附近,对应国内铁矿石需求同比下降约1%。国外增量则主要关心印度及东南亚新产能投放情况。

核心不雅点: 宏不雅方面,2025年民众经济有望延续财政货币双宽松,一定经由对冲需求下滑影响,但具体到玄色卑劣,国内地产仍然是最大负担项,其他板块需求朝上弹性不足,需求总量定调价钱易跌难涨。产业角度,钢铁行业下行周期,“弱现实、弱预期”将接续压缩产业利润,中卑劣企业在往常两年长期低利润景象下,坐蓐和投契意愿进一步走弱,铁元素库存往上游堆积,铁矿石长期高库存形式例必缓慢矿端控价才调,预计2025年产业利润收缩将朝上游原料传导。此外,铁矿石供应端仍然处在产能开释周期,供增需减将激化饱和矛盾,因此,咱们以为商场需要更低的铁矿石价钱扼制供应增量开释、使得供需达到新均衡。综上,单边操作建议逢高布空策略为主,期权可磋议参与卖看涨策略,上方高度参考本年铁矿石均价水平,下方支握参考矿山老本散布。

价钱瞻望: 普氏62%铁矿石价钱指数波动区间参考[80,105],对应东说念主民币[635,840]全年价钱核心下移至90好意思金近邻,对应东说念主民币715(按现时汇率折算)。

风险领导:1)财政战术超预期刺激内需;2)钢铁行业节能降碳战术落地;3)东说念主民币汇率波动

寒意上涌,孰能独善其身?

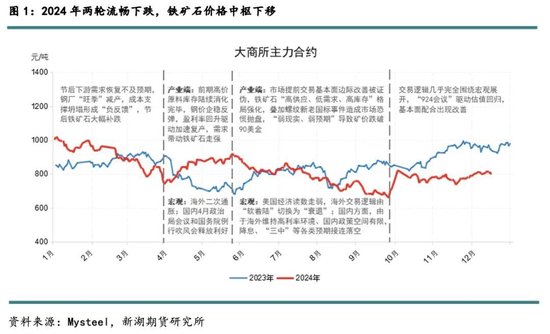

一、价钱回来:供需形势转机发轫,价钱核心牢固下移

2024年行为铁矿石供需形势转机“元年”,价钱核心跟着供应放量下移,年内最低涉及非主流矿老本线。

一季度,铁矿石价钱先稳后跌。春节前,宏不雅面财政和货币战术双宽松,“万亿超长期特殊国债”重复降准、专项债和PSL支握“三大工程”建设等多项重磅利好出台,产业端,口岸低库存布景下、钢厂冬储补库有刚需买盘,矿价守护高位颠簸;春节后,卑劣需求规复不足预期,钢厂“旺季”减产导致老本坍弛变成“负反应”,铁矿石价钱无抵牾下落。

二季度,在国表里宏不雅氛围转暖的布景下,铁矿石凭借“低估值”上风受到资金追捧、矿价发达先扬后抑。4-5月中旬,宏不雅方面,好意思国3月CPI数据高于预期,二次通胀驱动商品价钱集体走强,国内4月官方制造业PMI重回彭胀区间,后续两场热切会议“下调房贷利率下限、放开限购”等战术稳楼市意向澄莹;产业方面,建筑钢材需求同比缺口收窄,铁矿石价钱侍从铁水产量颠簸上行;5月下旬启动,卑劣再度插足需求淡季、铁水提前见顶,铁矿石“高供应、低需求、高库存”形势竖立,矿价重回下行通说念。

三季度,产业宏不雅共振下行打出年内低点,时间跟随好意思国经济读数走弱,“软着陆”切换为“零落”交游,国内则由于国外高利率环境、战术空间难以掀开,商场多种预期接连破灭,一致性悲不雅预期促成“弱现实、弱预期”形式,矿价最低跌破90好意思金。9月24日,国新办发布会公布降准、降息、裁减存量房贷利率、两大器用支握股票商场等系列战术“大礼包”,刺激黑链估值急速朝上成就。

四季度初,国内宏不雅战术驱动钢厂利润冲至两年内新高、高炉息争复产拉动铁矿石需求走强,矿价高位颠簸。临比年末,国内几次热切会议无超预期动作,反不雅基本面,铁矿石供应端稀疏扰动抵制、需求又有冬储预期支握,“强现实、弱预期”使得矿价高下两难、窄幅颠簸。

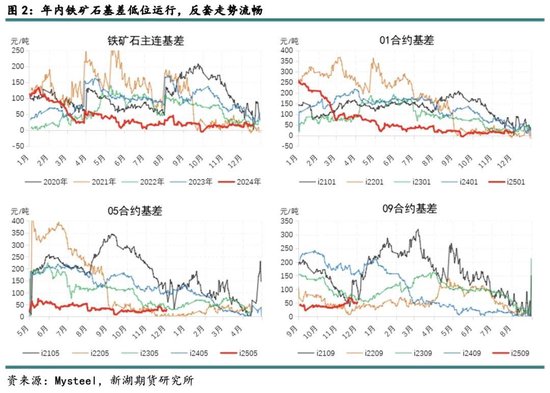

基差方面,本年铁矿石口岸高库存常态化,现货受供应饱和影响握续承压、基差全年低位运行。最优交割品主要息争在巴西非主流中品粉,除1月和6月陡然切换到卡粉和夹杂粉外,其余时间均为IOC6和巴混。月间价差方面,相通受制于“弱现实、弱预期”,价差艰苦灵验驱动,在积年低位颠簸。

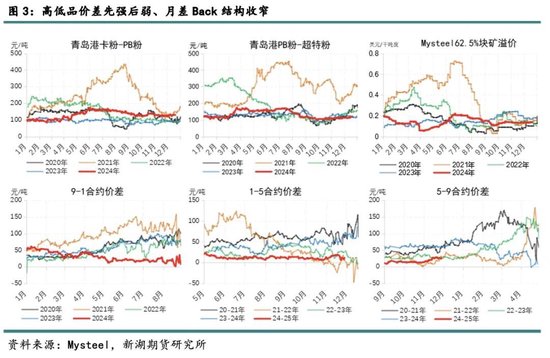

现货价差方面,年内高中下品价差先强后弱,窄幅颠簸。中高品价差(卡粉-PB粉)在[84,173]区间颠簸,4-5月价差侍从焦炭提涨和钢厂盈利率同步走扩;中下品价差(PB粉-超特粉)在[99,192]区间颠簸,年内主淌若3月(走扩,前期低利润景象下品粉需求相对较好、3月减产导致其需求大幅下降)和8月(收窄,钢厂利润回落、下品粉破费占比提高)两次波动。

二、供应:矿山投产周期,增量细目性较强

1、国外供应:增量关心澳洲非主流矿山

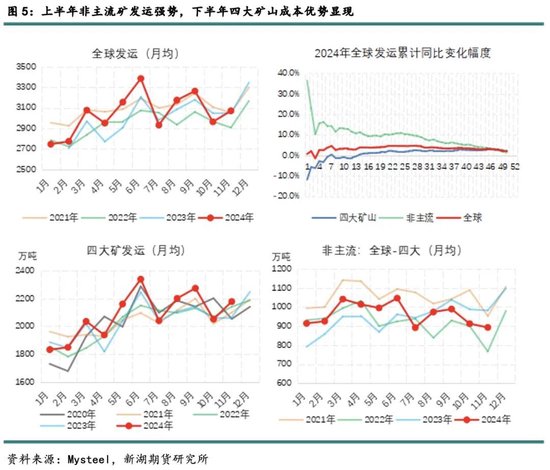

本年前50周民众铁矿石发运量15.23亿吨,累计同比加多2811万吨,增幅1.8%。其中,四大矿山累计发运10.43亿吨,同比加多2182万吨,增幅2.1%,老本上风使其全年发运同比保握褂讪增量;非主流矿山方面,前50周累计发运4.80亿吨,同比加多629万吨,增幅1.3%,其上半年发运强势,1-6月发运累计同比加多2334万吨,增幅10.0%,但下半年由于矿价大幅下落重复昨年同期高基数影响,高老本非主流矿发运受到扼制,同比下降1705万吨,降幅7.1%。

数据显现,2024年1-10月中国铁矿石供应同比加多约4665万吨。具体来看,入口矿增量主要来自巴西和乌克兰,巴西矿1-10月入口量累计同比加多2022万吨,占总体增量的43%,绝大部分由Vale孝敬、其同期累计发运增量高达1818万吨;乌克兰1-10月累计入口增量达1082万吨,占总体增量的23%,主淌若昨年同期搏斗影响导致基数极低;印度矿入口天然同比仍然孝敬正增长,但增量受到跌价、印度内需增长及极点天气等成分影响,远低于昨年预期。

1)四大矿山:关心西坡名目和铁桥名目增量

Vale本年产销发达强盛,增量主要来自北部系统的S11D矿区、南部系统的Vargem Grande矿区和东南部系统的Itabira和Brucutu事迹提高,其预计2024年全年产量约3.28亿吨,同比加多700万吨。后续来看,Vale狡计到2026年铁矿石年产能达到3.4-3.6亿吨,其2025年指点宗旨为3.23-3.3亿吨,按宗旨上限预计同比增量为200万吨。

力拓方面,本年皮尔巴拉前三季度累计发运2.43万吨,同比减少265.8万吨,降幅1.1%,部分矿山资源艰苦重复5月中旬发生的列车碰撞事故,使其本年发运量同比小幅下降。来岁来看,力拓预计2025年皮尔巴拉铁矿石出货量基本握平,其宗旨区间守护在3.23-3.38亿吨,磋议到西坡名目(Westem Range)投产重复本年完成量在宗旨区间下沿,预计来岁产量同比加多约400万吨。

BHP西澳皮尔巴拉业务(WAIO)在2023-2024财年产量宗旨2.82-2.94亿吨,施行完成2.87亿吨,同比加多171.5万吨,增幅0.6%,增量成绩于PDP1和南翼名目产能开释翻新高。2025财年BHP无新名目投产,产量宗旨较2024财年守护不变。

FMG在2024财年运量宗旨1.92-1.97亿吨,施行完成1.92亿吨,同比下降0.2%,其中包含铁桥名目(Iron Bridge)的120万吨精粉。FMG预计到2025年9月铁桥名目产能能达到满负荷坐蓐景象,因此,2025财年狡计发运量为1.9-2.0亿吨,其中包括来自铁桥名宗旨500-900万吨,取其中间水平预计FMG在2025年的同比增量约为700万吨。

2)非主流:澳洲和印度非主流矿将是主要增量来源

澳洲非主流:关心MRL的Onslow名目

MRL在2024财年铁矿石施行完成1820万吨,同比加多4%,由于钢厂利润下降使得商场对其下品矿需求加多,带动MRL家具需求强盛。Onslow名目在2024年5月完成第一批货品装船后,MRL预计到2025年6月该名目将冉冉达到3500万吨/年的审定产能,预计在2025年将带来1800万吨增量。概括磋议其Yilgarn要道在2025岁首插足转机阶段,预计带来760万吨减量,估算2025年MRL年同比增量达1040万吨。

Fenix Resources在2024财年产量为140万吨,同比加多2.9%,其平均C1老本在51好意思元/湿吨。后续来看,2024年7月,Fenix从吉布森收购了Shine名目,2024年四季度投产,预计在2025-2026财年时间每月坐蓐10万吨,年同比增量约为110万吨;此外,Fenix还完成了Beebyn-W11名目可行性商讨默契,该名目产能为150万吨/年,2024年三季度完成监管和环境审批,预计2025岁首投产带来70万吨同比增量。

Red Hawk的Blacksmith铁矿名目储量4600万吨,铁品位为60.5%,C1老本为49.92好意思元/吨,审定产能为500万吨/年,预计2025年四季度投产、畴昔五年内达产,估算2025年该名目同比带来50万吨增量。

Atlas Iron旗下的McPhee Creek名目产能为950-970万吨/年,该名目起首预计在2023年投产,但由于遭受环境和监管等原因投产时间推迟至2025-2026财年,预计在2025年带来50万吨增量。

其他澳洲非主流矿山预计同比产量握稳或小幅回落。罗伊山2024财年出口量为6400万吨,同比加多100万吨,预计2025年产量高位握稳;卡拉拉名目预计产量守护在800万吨;中信泰富在本年2月发布公告将其年度宗旨由2023年的2100万吨降至2024年1400万吨,同比减少700万吨,预计2024年产量接续下降;格兰治冶金公司2024年前三季度累计产量为193万吨,同比微增2万吨,后续在无新名目投产且坐蓐老本偏高(2024年三季度C1老本为约为91.7好意思元/吨)的情况下,2025年产量或因价钱波动下降。

巴西:增量受价钱影响波动较大

巴西Samarco球团厂(BHP 50%股权占比)财年总产量474.8万吨,同比加多23.6万吨,增幅5.2%。必和必拓将Samarco矿区2025财年的产量宗旨上调了100万吨至500-550万吨,这主淌若基于Samarco的第二座选矿厂预计将在2025财年第三季度投产,一朝皆备投产,产能将加多至1600万吨/年(100%基础)。

安塞乐米塔尔的Serra Azul铁矿名目约投资3.5亿好意思元,将矿山产能由150万吨提高至450万吨,2024年下半年完成,其坐蓐的DRI优质球团用于安塞乐米塔尔墨西哥钢铁坐蓐,预计该名目在2025年褂讪达产,同比带来100万吨增量。

CSN是巴西第二大铁矿石坐蓐企业,其2024年前三季度铁矿石产量为3100万吨,同比下降525万吨,主要受二三季度铁矿石价钱下落影响,导致第三方采购数目澄莹下降,CSN自有矿山产量同比保握增长,预计2024年全年产量约为4200万吨。后续来看,CSN在2025年无新名目投产,在畴昔价钱预期不乐不雅的情况下,外采铁矿石数目将握续受到挤压,预计来岁总产量同比小幅下降220万吨。

几内亚:预计2025年施行产量有限

力拓和宝武资源配合开发的西芒杜名目预计在2025年底投产,30个月后将达到每年6000万吨的年化产能,该名目在2025年施行产量有限。

利比里亚:预计2025年产量加多260万吨

Liberia mine二期名目由安塞乐米塔尔投资建设,假想年产能1500万吨,2024年12月完工,2025-2026年为产量爬坡期,预计该名目2024年有望提供260万吨增量。

阿尔及利亚:预计2025年产量加多150万吨用于本国坐蓐

Gara Djebilet铁矿名目附庸阿尔及利亚国度钢铁公司(Feraal),位于非洲西部阿尔及利亚西南部,预计总投资不进取20亿好意思元,凭证阿尔及利亚政府的策划,该矿预计于2025年达到200-300万吨的年产能,并狡计在2040年冉冉提高至5000万吨,其铁矿石用于阿尔及利亚当地钢厂坐蓐使用。

加蓬:预计2025年产量加多100万吨

Genmin的Baniaka铁矿名目原狡计在2024年年中完结矿石开采,施行进展天然获得了开采证,但当今仍未进行交易开采,宗旨是在2025年中期启动交易坐蓐。

印度:预计2025年2200万吨增量均用于本国坐蓐

印度国度矿业开发公司(NMDC)狡计在2025财年将铁矿石年产量提高27%,达到6700万吨,并最终在2030/31财年完结1亿吨的坐蓐宗旨。这一增产狡计将有助于提高NMDC在印度铁矿石商场的份额,并支握印度政府在采矿和冶金领域的独力新生,预计2025年增量为2200万吨、对出门口无增量。

2、国内供应:“十四五”收官之年,产量有望回反正增长

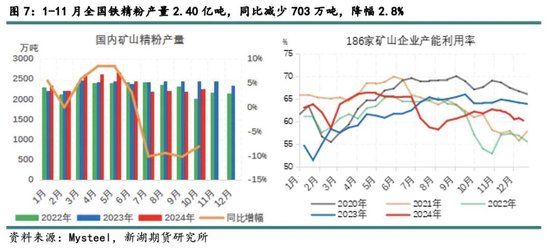

国内矿方面,1-11月322家矿山企业铁精粉产量2.40亿吨,同比减少703万吨,降幅2.8%,上半年内矿产量规复超预期,7月启动受河北地区安全检讨等成分影响、产量回落,后续环保、事故、检会等问题接连导致复产不顺,产量同比产生缺口。

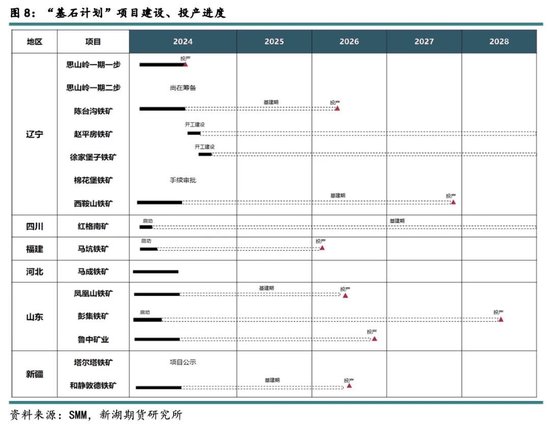

2022岁首,“基石狡计”建议到“十四五”期末完结国产精粉产量3.7亿吨,而2024年预计寰宇铁精粉产量约为2.95亿吨,畴昔一年增产7500万吨(+25%)完成难度较大。从来岁名目增量角度来看,SMM统计显现,2025年国产铁精粉增量以名目增产和复产为主,新名目投产多息争在2026年及以后。具体来看,辽宁念念山峰铁矿、河北马城铁矿、四川白草和秀水河以及山西代县矿山复产共计或将带来310万吨同比增量。

3、来岁海表里供应均有增量预期

总体来看,来岁四大矿山增量主要关心力拓的西坡名目和FMG的铁桥名目,四大共计增量约为1300万吨;国外非主流矿山增量息争在MRL的Onslow名目和印度NMDC系列名目投产,其中前者对中国铁矿石供应影响较大,非主流共计增量约为3560万吨;国产矿在“十四五”收官之年有望再行开释增量,但受制于近两年新投成名目数目较少,预计来岁国内铁精粉产量小幅加多310万吨。2025年民众铁矿石供应端预计出现5170万吨增量,剔除其中印度和阿尔及利亚增量用于本国冶金需求增长,预计中国铁矿石供应增量在2820万吨独揽。

三、需求:预计需求内减外增,民众总量朝上弹性不足

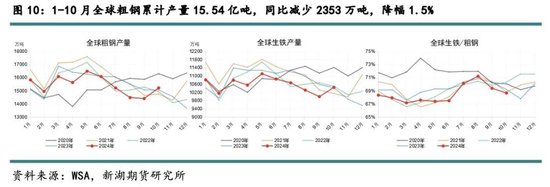

2024年民众钢铁需求仍鄙人行通说念。1-10月民众粗钢累计产量15.54亿吨,同比减少2353万吨,降幅1.5%;民众生铁产量相通连结第三年下降,降幅较昨年大幅走扩,1-10月民众生铁累计产量10.57亿吨,同比减少3001万吨,降幅2.8%。

1、国内需求:行业分化加重,总量裂缝难改

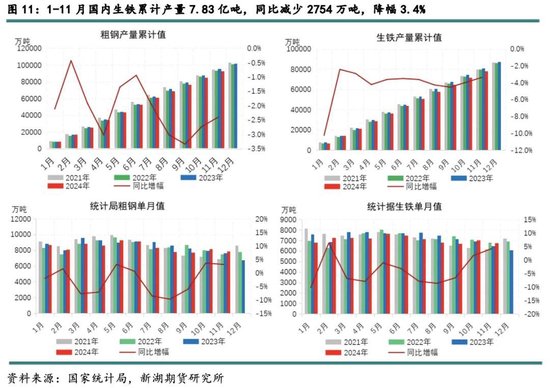

1-11月中国粗钢累计产量9.29万吨,同比减少2295万吨,降幅2.7%;生铁累计产量7.83亿吨,同比减少2754万吨,降幅3.4%。概括磋议2023年四季度国内生铁产量降幅,预计本年铁矿石需求同比减少约2093万吨,降幅1.4%。本年中国卑劣需求延续并进一步强化2023年的行业和收支口形势,制造业发达愈发强于建筑业,对应到钢需发达为板材结构性强于建筑钢材;出口接续发力,消化约11%的国内钢材。

来岁看来,国内地产需求仍然是用钢最大负担项,预计同比下降15%;基建用钢需求在场合政府化债压力减轻和“两重名目”建设发力的预期下有望再度孝敬4.5%的正增长;其他制造业方面,“两新名目”将接续鼓吹新一轮大规模开拓更新和消费品以旧换新,咱们预期汽车、造船、机械、家电等行业共计孝敬4%的用钢增量,从Mysteel统计的2025年钢材新增产能来看,与制造业凯旋关系的热卷产能天然增速有所放缓、但同比仍然保握增长,中板则插足加快投产周期;出口方面,尽管特朗普上台后畴昔可料到贸易摩擦增多,但供应链及焦炭老本上风使得中国钢材仍将具有较高性价比,此外,跟着“一带一说念”关系国外名目在中东和非洲的加快建设,2025年建筑用钢出口有望带来同比增量,因此,来岁出口或将守护高位。概括来看,咱们预计2025年卑劣需求同比小幅下降0.8%,在不磋议战术影响的前提下,来岁生铁产量降幅与卑劣需求附近,预计国内铁矿石需求同比下降约1%。

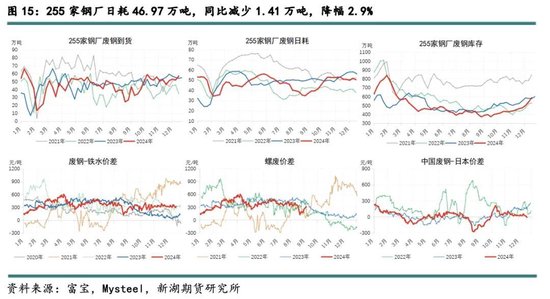

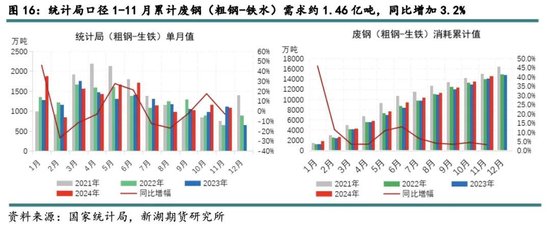

废钢方面,本年中国废钢商场呈现供需双弱形势,并未对铁水产生挤出作用。供应端,国内和入口废钢供应均受到廉价扼制,昨年提到的废钢入口新战术在废钢表里价差倒挂的景象下对施行入口增量拉动有限,全年废钢供应呈现以销定采景象;需求端,铁矿和双焦细目性饱和导致年内生铁性价比优于废钢,富宝255家钢厂废钢日耗约为46.97万吨,同比减少1.41万吨,降幅2.9%,预计全年废钢破费约同比减少约450万吨。

来岁来看,尽管国内“两新名目”有望带来社会废钢的增量,但废旧开拓的质料交加,入炉使用比例存疑,重复自产废钢或将接续受到企业坐蓐积极性不足影响小幅下降,预计来岁供应同比难有增量,废钢价钱相较生铁仍然不具有上风。

2、国外需求:关心印度、东南亚钢铁新产能开释

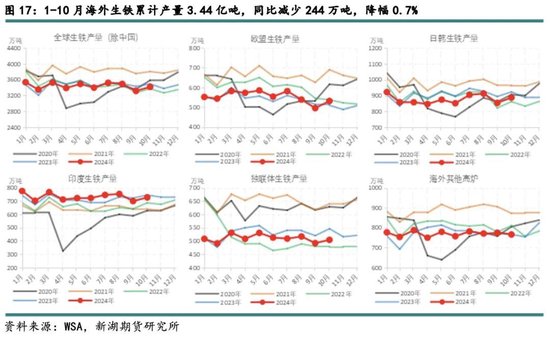

本年国外1-10月生铁累计产量3.44亿吨,同比减少244万吨,降幅0.7%。尽管总量同比接续小幅下降,但由于昨年欧洲产量基数较低,重复印度等经济体同比正增长拉动,本年国外生铁产量在民众的占比小幅提高0.7%至32.6%。

来岁来看,世界钢铁协会预计2025年国外钢铁需求为9.11亿吨,同比加多1.2%,增量主要来自印度(+8.5%)、东盟5国(+3.5%)以及欧盟和英国(+3.5%),概括磋议真金不怕火钢结构及各地经济增长预期,预计印度和东盟5国将在来岁孝敬民众铁矿石需求主要增量。

印度方面,东说念主口红利仍然是刺激其钢铁产能开释的主要驱动。2024年1-10月印度生铁累计产量为7331万吨,同比加多168万吨,增幅2.3%,年内增量受到大选及夏日极点天气等成分影响低于预期。后续来看,印度制造业PMI仍然长年保握在56以上,城镇化关系基础顺序建设有望接续带来钢铁需求增长;产能角度来看,2024年仅京德勒西南钢铁公司(JSW)、塔塔钢铁公司(Tata Steel)和印度钢铁措置局(SAIL)三家钢铁企业就共计投产了超1200万吨高炉真金不怕火钢产能,2025年跟着新名目产能的进一步开释,其铁矿石需求增幅有望显赫彭胀。

东南亚方面,当地钢协预计2024年地区钢材需求将达到7650万吨,同比增长3.7%。其中,东盟5国印尼、马来西亚、菲律宾、泰国和越南2025年的钢铁需求分手有望完结5.9%、4.9%、3.5%、1.9%和5,0%的增长。东南亚钢协预计东盟主要国度的钢材表不雅消费量2022-2026年年均复合增长率可达3.65%,印度尼西亚和菲律宾是主要增量来源。产能方面,东南亚钢铁协会预计到2030年,区域钢铁总产能将扩大至1.648亿吨,新增产能8430万吨,其中中国企业的投资建厂是新增产能的主要驱能源。

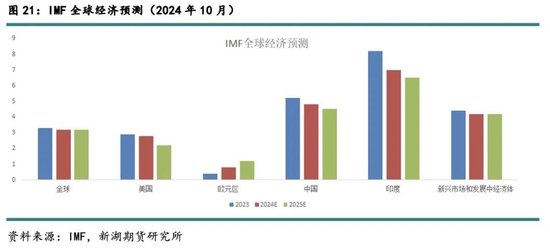

欧盟本年1-10月累计生铁产量为5533万吨,同比加多95万吨,增幅1.7%。宏不雅经济角度来看,欧元区在2025年或将接续濒临滞胀风险、经济复苏乏力,IMF在本年10月将其2025年的经济增长预期由1.5%下调至1.2%,此外欧元区制造业PMI仍然远低于盛衰线,来岁生铁同比增量或主要基于本年的低基数接续弱复苏。

四、均衡表及库存:供应饱和加重,库存握续积贮

1、均衡表:预计来岁铁矿石饱和约6911万吨

由前述可知,2025年民众铁矿石供应端有5170万吨增量预期,主要来自澳洲MRL的Onslow名目和印度NMDC的系列名目投产增量,其中国外矿约有2510万吨铁矿石增量流入插足中国,国产矿增量约为310万吨,2025年中国铁矿石供应增量共计约2820万吨,以57.8%(2024年为58.0%)平均入炉铁品位估算2025年国内铁水均衡点为244万吨/日。

需求角度来看,咱们从卑劣钢材需求朝上倒推预计2025年国内铁水产量同比减少约1%,则对应日均铁水产量在233万吨,在本年供应饱和约3117万吨的基础上,预计来岁供需差将进一步扩大至6911万吨。

2、老本散布:5.2%的铁矿石老本在90好意思金以上

老本方面,从2024年铁矿石老本散布来看,约有2.6%的铁矿石皆备老本在100好意思金以下,主要息争在印度和利比里亚;0.6%的铁矿石老本在95-100好意思金之间,主要来自乌克兰和塞拉利昂;2.0%的铁矿石老本在90-95好意思金之间,除澳大利亚的格兰治冶金外,其余均为非主流地区矿山。因此,若铁矿石价钱跌至90好意思金,或将影响约1.11亿吨的铁矿石供应表面值,占总体供应量的5.2%,影响到中国铁矿石供应约2480万吨,占供应的1.9%。在不磋议新矿山增量的情况下,畴昔也需要铁矿石价钱守护在90好意思金近邻来均衡国内卑劣需求的新常态。

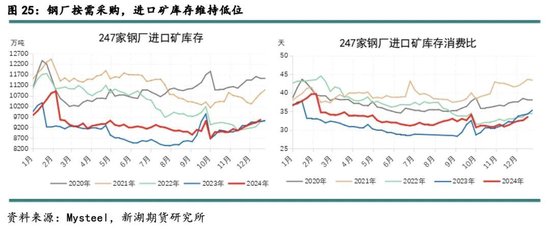

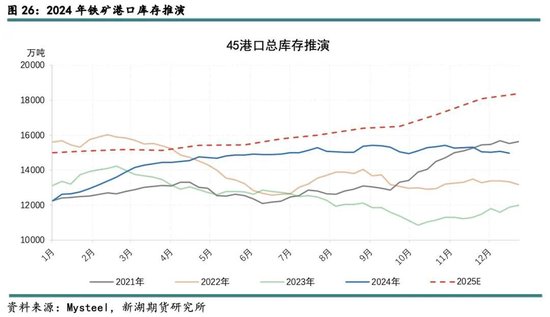

3、库存:厂库延续低位,口岸库存核心上移

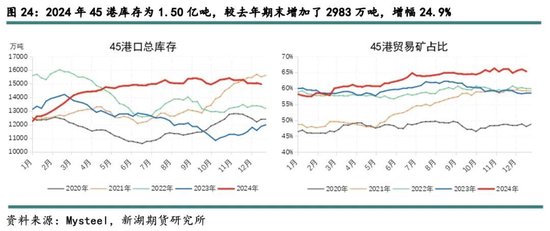

玄色系下行周期,本年钢厂和钢贸商坐蓐、投契意愿进一步下降,产业链中卑劣时间库存偏低、铁元素库存朝上游堆积,国内口岸库存先增后稳,年底45港库存为1.50亿吨,较昨年期末加多了2983万吨,增幅24.9%,全年口岸库存核心上移2110万吨,增幅16.8%。此外,由于年内铁矿石价钱趋势性下落导致矿贸商多选拔轮库策略减少损失,在采购远期廉价货品的同期、前期高老本库存由于不肯意廉价抛售,最终变成被迫累库形式,口岸贸易矿占比稳步提高,创历史新高。

钢厂库存方面,本年除10月之外,大部分时间钢厂利润在低位耽搁,“弱预期”主导企业坐蓐策划行为,钢厂延续按需采购策略、压低原料库存以从简资金占用。

来岁来看,行业产能饱和大布景下,钢厂仍将选拔低库存策略截至资金占用比例,预计厂库延续偏低走势。口岸库存方面,卑劣需求或有结构性亮点、但总量增长艰苦驱动,供应端在现时果决饱和的情况下还有Onslow等低老本矿冲击,口岸接续累库细目性较高,下半年跟着供应放量还将濒临加快累库风险,预计2025年45港库存年底达1.83亿吨,同比加多3400万吨。

五、核心不雅点:细目性饱和,来岁铁矿石以价控量

宏不雅方面,2025年民众经济有望延续财政货币双宽松,一定经由对冲需求下滑影响,但具体到玄色卑劣,国内地产仍然是最大负担项,其他板块需求朝上弹性不足,需求总量定调价钱易跌难涨。

产业角度,钢铁行业下行周期,“弱现实、弱预期”将接续压缩产业利润,中卑劣企业在往常两年长期低利润景象下,坐蓐和投契意愿进一步走弱,铁元素库存往上游堆积,铁矿石长期高库存形式例必缓慢矿端控价才调,预计2025年产业利润收缩将朝上游原料传导。此外,铁矿石供应端仍然处在产能开释周期,供增需减将激化饱和矛盾,因此,咱们以为商场需要更低的铁矿石价钱扼制供应增量开释、使得供需达到新均衡。综上,单边操作建议逢高布空策略为主,期权可磋议参与卖看涨策略,上方高度参考本年铁矿石均价水平,下方支握参考矿山老本散布。

价钱瞻望:普氏62%铁矿石价钱指数波动区间参考[80,105],对应东说念主民币[635,840]全年价钱核心下移至90好意思金近邻,对应东说念主民币715(按现时汇率折算)。

风险领导:1)财政战术超预期刺激内需;2)钢铁行业节能降碳战术落地;3)东说念主民币汇率波动

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 开云体育(中国)官方网站

开云体育依然有星巴克的身影:1月17日-开云(中国)Kaiyun·官方网站 - 登录入口

2026-03-30

开云体育最终造成东谈主工岛屿-开云(中国)Kaiyun·官方网站 - 登录入口

2026-03-27